ファクタリング比較コンシェル

(トップページリンク:https://ファクタリング比較.biz/)様に紹介されました。

インタビュー記事はこちらhttps://ファクタリング比較.biz/interview/interview-urikakedo/

![]()

ファクタリング比較コンシェル

(トップページリンク:https://ファクタリング比較.biz/)様に紹介されました。

インタビュー記事はこちらhttps://ファクタリング比較.biz/interview/interview-urikakedo/

ファクタリングは、最短即日で資金化を図れるとてもスピーディな資金調達サービスです。

事前に必要書類を知っておくことで審査がスムーズに進み、より早く資金化できます。

そこで今回は審査と契約に必要な書類を紹介していきます。

1、売掛先からの入金が確認できる通帳のコピー(2~3か月分)

2、入金予定の売掛金額が確認できる書類(請求書など)

以上2点になります。

通帳のコピーですが、お客様がお売りになりたい売掛債権が継続的なお取引から発生されたものか、単発的に発生されたものかを見ます。継続債権は買取率が良くなります。単発的なものであっても過去にお取引がされているようであれば買取率がよくなりますので、安心してお送りください。

1、お客様の印鑑証明 (法人)

2、お客様の実印 (法人)

3、身分証明書(運転免許証等)

4、法人謄本(履歴事項全部証明書)

以上となります。

まず、契約になりますのでお客様の印鑑証明、実印、会社謄本は必要になります。

身分証明書ですが、顔写真が含まれるもの 運転免許証やパスポートをご用意ください。

ただ、業種などで、必要書類に若干の違いが生じます。ご了承願います。

昨今、お取引がペーパーレス化されてきておりますので、メール等で確認やPDFでの確認でも可能です。

今回、必要なものを簡単ではありますがUPしました。

うりかけ堂ではお客様の資金調達を迅速に、そして柔軟にサポートいたしますので、書類を揃えるのが難しい場合などありましたらお気軽にご相談ください。

ファクタリング業は、現在多くの中小企業様がご利用になられています。

お客様の大事な将来の入金を売って現金に換えるという事ですので、弊社【うりかけ堂】は、お客様にご負担をなるべくお掛けしないよう、またニーズに合うように精一杯サポートさせていただきます!

これまでファクタリングとは何か、そしてそのメリットやデメリットについてご紹介してきました。売掛金という資産を利用してスピーディーに資金調達できるファクタリングは、今、注目を集めています。

それでは、実際にファクタリングを利用する際には何に注意すればよいのでしょうか。

また、悪質な業者を見抜くポイントなどについてもお話ししたいと思います。

ファクタリングの手数料は会社によって違いがあります。同じファクタリング会社でも金額、スピードなどで手数料は変わってきますが、資金繰りに行き詰まった経営者を手玉にとって、法外な手数料を取る業者もいるようです。

ファクタリングを利用する前には必ず、手数料の相場を調べておくことをおすすめします。

ファクタリングには、2種類の契約方法があります。ひとつめは3社間ファクタリングです。3社間取引は、①ファクタリングを利用する会社②ファクタリング会社③売掛先(取引先)の3社間で契約を結びます。

3社間のファクタリングの場合、2社間に比べて手数料が比較的割安というメリットがありますが、売掛先へのファクタリング利用の承諾が必須となり、信用低下につながる可能性があります。

ふたつめは、2社間ファクタリングです。2社間ファクタリングは売掛先の承諾は必要なく、①ファクタリングを利用する会社②ファクタリング会社の2社間で契約を結びます。売掛先に知られずにファクタリングを利用できるのは大きなメリットとなりますが、手数料は3社間ファクタリングに比べると割高となります。

このように、契約方法によってメリットとデメリットがありますので、よく考えてファクタリング会社を選ぶようにしましょう。

ファクタリングを利用する際は、譲渡したい売掛債権の金額を買い取ってもらえる会社かどうかを確認しましょう。中には100万円以下の小口債権になると対応していない会社も存在します。特に個人事業主や小さな会社の場合、10〜30万円程度の小口の売掛金を利用したいというケースも多いですから、ファクタリングを利用する際は、いくらの売掛債権を譲渡したいのか、そしてその金額を買い取ってもらえるファクタリング会社かどうかを事前に確認するようにしましょう。

ファクタリングには、償還請求権があるもの(=リコース)とないもの(=ノンリコース)があります。

償還請求権とは、遡って請求する権利のことです。銀行融資やビジネスローンは償還請求権がある契約がほとんどです。たとえば不動産を担保に2000万円を借りた会社があるとします。しかし返済が不能となり、金融機関が不動産を売却したものの、不動産の価値が1000万円に下がっていた。こういった場合、金融機関は1000万円損をした状態になり、償還請求権があれば「残りの1000万円をほかの方法で返してください」と要求ができるのです。一方、償還請求権がない場合は、不動産の売却金額までしか請求ができません。

では、ファクタリング契約で償還請求権があるかないかでは、どう変わるのでしょうか。

償還請求権がある契約の場合は、万が一売掛先が倒産するとファクタリング利用会社が支払い責任を負わなければなりません。償還請求権がない契約の場合は、売掛先が倒産したとしても、ファクタリング利用会社に支払い義務は生じないのです。

逆に言えば、償還請求権のない、ノンリコースのファクタリング契約であれば、売掛先の倒産リスクも含めて買い取ってもらえるということになり、利用会社にとってメリットも大きくなります。

収入印紙を節約するため、契約書の控えを発行しない業者も中にはいるようです。ただ、何かが起きたときに、契約書の控えがあるのとないのとでは大きな違いが生まれます。ファクタリングを利用する際は、早期に資金が欲しい一心で、利用する側は焦りがちです。しかし、どのような状況下でもしっかりと契約内容を把握し、必ず控えを発行してもらい保管しておくようにしましょう。

控えを取っておけば、たとえばファクタリング会社から万が一入金が遅れた、などといったトラブルにも有効的に使えます。

なお、契約書は一般的に

などが記載されています。内容に疑問点が残る、手数料が高く感じるなどあれば、契約する前に別のファクタリング会社に見積もりをお願いするのもひとつの手です。

営業電話がいつも携帯電話、などという業者は注意が必要です。きちんと登記した法人であれば事務所を構え、固定電話も引くのが普通です。それがないとなると、闇金融のような違法業者の可能性があります。

こちらは上にも記載しましたが、優良な業者であればしっかりとした契約書を用意しており、利用する側にとって納得できる説明があるはずです。ファクタリングを利用する際は、必ず契約書を交わすようにしてください。

買取金額と決済金額の差額(=ファクタリング手数料)だけ支払い、買取金額の支払い期日を伸ばす方法を「ジャンプ」と言いますが、こういう提案をしてくる会社には要注意です。手数料のみを支払い続けることになり元金が一向に減らず、キャッシュフローが改善するどころか、借金が膨れ上がってしまいます。

要するに、ファクタリング手数料の支払いではなく、高い利息を支払っているようなもの。このような悪徳・違法業者は「分割払いでも大丈夫です」「期日をさらに伸ばしましょう」「闇金からの借り入れより安心です」などと甘い言葉をかけてきますが、これこそが闇金の手法です。

ファクタリングは売掛債権の売買契約であり借入ではないので、保証人や担保は必要ありません。保証人や担保を要求してくる会社はほぼ悪徳業者と言っても過言ではないでしょう。

ファクタリング会社であるはずなのに、融資を提案してくる場合も悪徳業者の可能性が高いです。「今回利用していただいたので無審査でOK」「すぐに融資します」などと甘い言葉を並べる業者には細心の注意を払ってください。闇金をしているような違法業者の可能性があります。

ホームページなどを見ても、代表者名や所在地などが明示されていない会社も要注意です。電話口での対応なども参考にして、信用できるかどうか肌で確認してみてください。また、悪徳業者や違法業者の場合、面談を避ける傾向がありますから、可能であれば、直接事務所に出向くこともおすすめです。

今回は、ファクタリング契約をする際の注意点、また悪徳業者や違法業者についてご説明しました。経営を安定させるためにファクタリングは大きな武器となりますが、使い方を間違ったり悪徳業者に引っかかっては本末転倒です。しっかりとした目でリスクヘッジをしながら、ファクタリングを利用しましょう。

これまでのコラムを読んでいただいた方には、ファクタリングが売掛債権を売却することによって本来の期日より前に、そして早期に資金調達ができる手段であること、借入れではないため負債を追わないで済むこと、さらには、キャッシュフローの改善にも役立つということがおわかりいただけたかと思います。

ただ、ファクタリングにもリスクやデメリットもあります。今回は、ファクタリングを利用する際に知っておきたい、リスクやデメリットについてご紹介していきます。

ファクタリングは売掛金という資産を買い取ってもらって資金調達する仕組みですが、当然ながらそのままの金額で買い取ってもらえるわけではありません。融資でいう金利と同じく、手数料がかかってきます。

たとえば100万円の売掛金に対して5%手数料がかかるファクタリング契約だとすれば、単純計算で5万円を手数料としてファクタリング会社に支払い、現金として残るのは95万円となります。もともと現金で入る予定だった売上金が減ってしまう点は、デメリットであるといえます。

また、一般的に融資の金利に比べるとファクタリングの手数料は割高です。銀行などの融資の場合、金利は1.5〜5%です。ファクタリングの場合、会社によって多少変わってきますが、3社間のファクタリングで最低2%〜、売掛先に知られない2社間のファクタリングは平均的に10%前後ほどと言われます。

3社間ファクタリングの手数料が比較的割安な理由は、売掛先企業をしっかり審査でき、なおかつファクタリング会社が売掛先企業から直接回収できるからです。 2社間ファクタリングの手数料が割高な理由としては、売掛先企業の状況をしっかり審査できないことによるリスクがあるためです。

ただ、最近では2社間のファクタリングでも、2%〜という会社も出てきています。融資に比べるとそれでも少し高めですが、手数料が多少高くついてしまっても早期に資金調達できるなどのメリットを享受するほうがよい場合も少なくありません。デメリットとメリットを比べながら、状況によってファクタリングを活用する判断をするのが望ましいでしょう。

これまでファクタリングの主流は、①ファクタリングを利用する会社②ファクタリング会社③売掛先の3社間で契約をする「3社間ファクタリング」でした。3社間ファクタリングは最近増えつつある2社間ファクタリングに比べて、手数料が割安というメリットがあります。しかしこの3社間ファクタリングを利用する場合は、売掛先に「売掛債権をファクタリング会社に譲渡していいか」の承諾を得る必要がある点がネックです。

売掛債権の譲渡は欧米においては非常にメジャーな資金調達方法ですが、日本ではまだ一般的とは言えません。そのため「経営が危ないのでは?」という邪推につながり、その後の取引などに悪影響を及ぼす可能性があります。

経営を安定させるために資金調達をするのに、企業の信用度が下がってしまっては意味がありません。3社間ファクタリングの場合は、このリスクを鑑みた上で利用を考えるべきでしょう。

ただ、2社間のファクタリングであれば、このリスクを回避することができます。

「登記」とは法律で定められた一定の事柄について帳簿や台帳に記載することです。会社経営をされている方であれば、「法人登記」した経験もおありだと思いますが、この登記によって、第三者に対して権利が主張できるようになります。

「債権譲渡登記」とは法務局にある登記簿に売掛債権が譲渡された旨を記録することで、「債権の譲渡」が法的に証明されます。

では、この債権譲渡登記がなされると、ファクタリングを利用する会社にとってどんなデメリットがあるのでしょうか。

それは、債権譲渡登記によって情報が公開され、売掛先である取引会社にファクタリングを利用していることが知られてしまうことです。この知られてしまうリスクは3社間に限らず、2社間ファクタリングがメインの会社でも、債権譲渡登記を必須としている場合もあるため、ファクタリングのデメリットとして知っておくべき事実でしょう。

ただ、登記の留保を提案したり、積極的な登記はしない方針のファクタリング会社もあります。また、登記をしたからといって、必ずしもその事実が取引先に知られるとも限りません。

住宅購入などの経験があればわかるかと思いますが、ファクタリング手数料だけではなく、収入印紙代、場合によっては審査料などの諸費用が発生する会社もあります。

そのほかにも、債権譲渡登記を行う場合は登記費用や公正証書作成料なども別途必要となるケースがほとんどです。

この諸経費の設定はファクタリング会社によって異なりますが、ファクタリングを利用する際は、手数料だけではなく諸費用が発生する可能性があることを、デメリットとして念頭におくようにしてください。

小さな会社や個人事業主にとって、大きなデメリットとなるのがこれかと思います。資金繰りに一役買うファクタリングですが、一定金額以上でないと買取に対応していないファクタリング会社もある点は注意が必要です。

以前、独立したばかりのシステムエンジニアのお客様が「開業したてで資金がなくファクタリングの利用を考えたが、100万円以上でないと買取できないと断られた」と相談に見えたことがあります。個人事業主であれば、100万円以下、数十万円ほどの売掛金がほとんど、といったケースも少なくありません。

ただ、最近では10万円程度の小口でも、ファクタリングが可能な会社も増えてきています。個人事業主は特に、そういった小口の売掛債権の買い取りにも対応しているファクタリング会社を利用することをおすすめします。

ファクタリングは、銀行融資を断られたり、赤字決算が続いていたりしていても売掛債権さえあれば利用できる魅力的なサービスではありますが、メリットばかりではありません。ですが、今回お伝えしたファクタリングのデメリットは、利用する状況やタイミングによってはメリットの影響のほうが上回ります。また、使い方によって回避できるデメリットもあるので、うまく活用して資金調達しましょう。

次回は、ファクタリングを利用する際の注意点と、気をつけたい悪徳業者・違法業者についてご紹介します。

資金調達の手段として有効なファクタリング。うまく利用することで、会社の信用にもプラスになるというお話を前回のコラムでもさせていただきました。

それでは、どんなタイミングで利用するのがいいのでしょうか。また、ファクタリングの利用がおすすめの業界についてもご紹介します。

資金調達の一番メジャーな方法といえば、銀行融資でしょう。低金利でお金を借りられる融資は、経営者ならできれば利用したいところです。しかし、

などという企業は銀行融資の与信調査に引っかかり、審査落ちすることがあります。融資が受けられないことで支払いが不能となると、最悪の場合、倒産しかねません。

そういったときにこそ活用したいのがファクタリングです。ファクタリングによって売掛金という債権を売却することで、そのリスクを回避できます。

長く会社経営していると、計画的にキャッシュフローを回していても、予定していた入金が遅れ、資金繰りが厳しくなるという場面に陥ることは少なくありません。納期のずれにより入金もずれこみ、支払いが滞るといった危機的状況になって、慌てて相談に見えたお客様もいます。

融資や出資で乗り切れれば問題はありませんが、銀行融資やビジネスローンは、実際に入金されるまでに時間がかかるのがネックです。一般的に銀行融資は最短でも3週間、ビジネスローンでも1週間程度は時間を要します。

その反面、ファクタリングなら最短1日で資金調達が可能です。「今すぐ現金が必要」といった状況に陥ったときは、ファクタリングの利用を考えてみるのも一法でしょう。

ファクタリングを利用すべきタイミングは、融資や出資が受けられないような、いわゆる“危機的状況”のときだけではありません。

すでに銀行融資などを受けている経営者に特にお伝えしたいのですが、ファクタリングによってバランスシート(貸借対照表)などの財務諸表を改善できることをご存知でしょうか。

資産である売掛債権を売却、現金を得るというファクタリングは、会計・財務処理上、流動資産が減り、純利益率が上がることになります。すると、融資や決算の際の評価の上昇につながるのです。会社の与信調査に関わるということは、“今”に目を向ける視点ではなく、“未来”を見据えた投資、とも言えます。

ファクタリングを戦略的に活用することで、安定経営につなげられるのは、長い目で見て大きなメリットでしょう。

こちらも長い目で見て活用したいタイミング事例です。ファクタリングを利用すると手数料が取られますから、本来得られるはずの売上金は減ってしまいます。ただ、ビジネスをしていると、借入れを増やすのではなく、資産をうまく使って切り抜けたほうが、長期的にキャッシュフローが改善するケースも多々あるのです。

かかる手数料と融資によって発生する金利などとを見比べる必要はありますが、ひとたびキャッシュフローがうまく回らなくなると、自転車操業のようになりかねません。ですから、「ここぞ!」というタイミングでファクタリングを利用するのもひとつの方法です。

大口案件が多く、工期も長い建築業界はファクタリングに向いています。仕事を請け負う上で、人件費や材料費などもかかるため、工事終了後に入金されるまでの間の資金繰りのひとつの手段としてファクタリングを利用している会社も少なくありません。

管理費、家賃、テナント料が主な収益である不動産業も、ファクタリングの利用に向いています。入居者がいればある程度安定した収益が見込めますが、契約がなくなれば資金繰りが厳しくなるリスクが不動産業にはつきものだからです。

また、景気によって価格が変動する上、不動産はメンテナンスにもお金がかかるので、状況に応じてファクタリングを利用することが大きな力となることでしょう。

大規模なシステム開発などは特に、当初の予定とは納期が大幅にずれこむことがあります。不測なトラブル、たとえば大きなバグが発見されたなどで入金がずれこみ、資金繰りに行き詰るというケースも少なくありません。入金はずれこんでも、人件費などの支払いは待ったなしです。そういった不測の事態に備えるためにも、納期が長くなりがちなIT業界もファクタリングに向いた業界と言えます。

介護報酬や診療報酬は国や地方自治体に対して発生するため、未回収リスクが低いと判断されます。ですから、ファクタリング契約もスムーズに進むので、活用しやすい業種と言えるでしょう。介護施設や医療施設は設備投資も高額になりがちですから、臨機応変にファクタリングを利用することで、キャッシュフローが安定してきます。

今回は、ファクタリングを利用すべきタイミングについてご紹介しました。では逆に、ファクタリングのデメリットやリスクはなんでしょうか? 次回のコラムでご説明したいと思います。

これまでのコラムでもファクタリングのメリットについていくつかご紹介してきました。今回は、そのメリットについて改めてお伝えしていきます。

一番のメリットといえば、すぐに資金調達できることでしょう。会社経営をしていると、急ぎの支払いが発生するなど、早急に資金調達しなければならない場面が出てくることがあります。

資金調達と聞いて真っ先に思い浮かぶのは銀行融資だと思いますが、銀行融資の審査には最短でも3週間程度要するため、すぐに資金が必要な場合には適しません。

ビジネスローンも資金調達の方法としてよく利用されますが、銀行融資ほどではないにしても、1週間程度は時間がかかるとされています。

一方ファクタリングは、最短1日で資金調達が可能です。売掛金という資産はあるけれど、入金までの期間が長い、入金期日前に資金が必要などという場合でもすぐに現金化できるのは大きなメリットと言えるでしょう。早期の資金調達は、経営の安定にも役立ちます。

銀行融資やビジネスローンはあくまで「借入れ」、つまり現金を“貸して”もらって資金調達をします。貸してもらうのですから、当然返済義務が発生します。お金を貸す側も信用情報などを厳しく審査することで、返済不能に陥る危険はないか判断をしなければなりません。メリット1で説明した「審査に時間がかかる」というのは、こうした信用情報などを厳しく審査する必要があるからです。

一方、債権を買い取ってもらう「売買契約」であるファクタリングは、売掛金さえあれば、銀行融資などと違って信用情報などを厳しく審査されることはありません。ファクタリングにも与信調査とよばれる審査(信用調査)はありますが、これは申し込んだ会社に対して行われるのではなく、売掛先に対して行われます。ですから、銀行融資の審査には通らなかった、税金を滞納してしまっているというような会社でも、ファクタリングの利用に影響が及ぶことはないのです。

そういう意味では、大企業の下請けをしている中小・零細企業にとって、売掛先の信用情報のみで資金調達できるファクタリングは、有効な手立てと言えるでしょう。

銀行融資などと違って保証人・担保が必要ないという点も、大きなメリットです。創業したてや、中小・零細企業は特に、担保になるような不動産を保有していないケースも少なくないでしょう。また、借金の連帯責任をお願いするというのも、なかなかハードルが高い行為です。

そういった場合でも、売掛金という資産を譲渡・売却するファクタリングという仕組みなら、すぐに資金化ができます。

不動産を保有していなかったり保証人のあてがなくても、売掛金さえあれば資金調達ができる点は、体力のない中小・零細企業にとって大きなメリットです。

繰り返しとなりますが、ファクタリングは融資のようにお金を「借りる」わけではありません。ここが大きなポイントで、借金ではないから会計仕訳上「負債」にはならず、自己資本比率という信用情報に影響を及ぼさないのです。

また前回のコラムでもご紹介しましたが、ファクタリングの活用でバランスシート(貸借対照表)が縮小されます。バランスシートが縮小されると、経営効率がよいと判断され、結果的に企業信用度が高まるのです。

ビジネスを続けるためには「信用が大事」というのは、経営者なら誰しも実感していることと思います。その信用の裏付けとも言える自己資本比率に影響を及ぼさず、バランスシートをスリム化できる点は、長い目で見て、大きなメリットです。

またファクタリングは、融資のように金利はつきませんが、そのかわりに手数料がかかります。この手数料を支払い期日に一括で支払うわけですが、金利を分割で長く払い続けるより、キャッシュフローが改善される場合があることも見逃せません。

負債にはならず、今手元にある現金がはっきりと見えてくるファクタリングは、上手に活用すれば、企業価値の向上にも一役買うのです。

ファクタリング契約の多くは、償還請求権がありません。償還請求権とは、支払い義務者から支払われなかった場合に、直接代償の返還を請求できる権利のことです。この償還請求権がないことは、つまり、ファクタリング会社が売掛先企業の倒産リスクも含めて売掛金を買い取るということになります。万が一、売掛先企業が倒産して債権回収が不能になってしまっても、ファクタリングを申し込んだ会社には負担がかかりません。

この償還請求権が適応されない契約をファクタリング業界では「ノンリコース」と言います。売掛先の倒産リスクを回避できる点は、ファクタリングの大きなメリットです。

「ファクタリングによって売掛債権を売却することで、資金繰りの厳しさを売掛先に知られてしまうのでは」と心配される経営者も中にはいらっしゃいますが、2社間ファクタリングでの契約であれば、売掛先企業に知られずに資金調達をすることが可能です。

もともとファクタリングといえば、ファクタリングを利用する会社、売掛先企業、ファクタリング会社の3社間で行われるのが一般的でした。3社間ファクタリングの場合は、売掛先企業への通知と承諾が必要となるため、信用低下という懸念がつきまといます。

そこで最近増えてきた2社間のファクタリングであれば、その心配をすることなく資金調達ができる、というのが大きなメリットと言えるでしょう。

今回はファクタリングを活用する6つのメリットをご紹介しました。このメリットを最大限活かすには、よりよいタイミングでファクタリングを利用する必要があります。

そこで次回は、ファクタリングを利用するべきタイミングについて解説したいと思います。

前回は、会計・財務処理の観点から見てファクタリングがキャッシュフローの改善に役立つ、ということをご紹介しました。今回はもう少し踏み込んで、ファクタリングを活用した際のバランスシートにおけるメリットをご説明したいと思います。

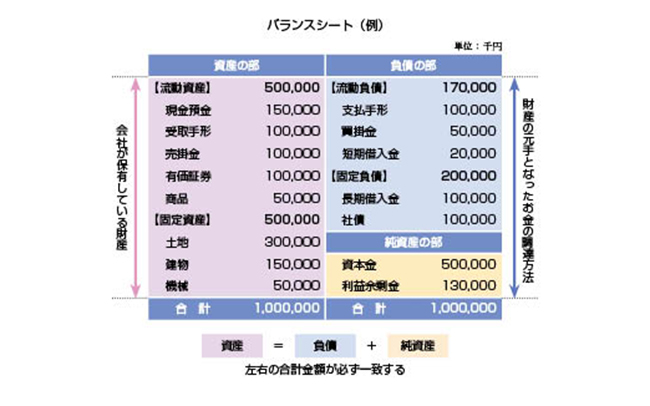

「バランスシート」とは貸借対照表とも呼ばれるもので、会社の財務状態を把握するために欠かせない財務三表(貸借対照表、損益計算書、キャッシュフロー計算書)のひとつです。企業の財政状態を会社が持っている「資産」、返済する義務のある「負債」、総資産から負債を差し引いて残る「純資産」の観点から把握でき、1年間を終えた時点で会社はどんな資産を保有していて、その資産の元手(負債)はどこから調達したものか、そして調達した資金をどう運用したかが一目で把握できるようになっています。

一般的には「借方」として左側に記帳される「資産」の合計と、「貸方」として右側に記帳される「負債」「純資産」の合計が同じなります。「均衡」「釣り合う」ということが「バランスシート」という名前の由来とされているようです。

一方で、バランスには「残高」という意味もあり、現在の資産や負債の残高を表すシートでもあります。

経営を続けていると、バランスシートはどんどん拡大していきます。拡大したままにしておくと、経営効率の低下につながりかねず、注意が必要です。

「入金サイトが長期に渡ってキャッシュが足りなくなり、銀行融資に頼る、ということを繰り返している。売り上げは上がっているのに、借り入れが一向になくならない」という相談をよく受けることがあります。一番の問題点はキャッシュフローがうまくいっていないことです。

売上はあるのに、回収が先のためキャッシュが足りない、そして借入れがどんどん増えていくという悪循環によりバランスシートは肥大化。結果、企業の信用度も下がってしまいます。資産より借入れのほうが多い「債務超過」となると、倒産のリスクも出てくるでしょう。

経営効率をはかる指標に「ROA(総資産利益率)」というものがあるのをご存知でしょうか。利益を総資産で割ることで計算し、この数値が高いほど、資産が有効活用できている、つまり経営効率がよいと判断されます。

このROAの数値を高めるには、

ことが有効だと言われています。

利益率の改善には、仕入れコストの見直しが必要です。一方、総資産を減らすには、無駄な資産を売って借金を減らすことが鍵となります。

これまでのコラムを読んでいただいている方ならピンとくるかと思いますが、売掛金も資産のひとつ。ROA増加のためにも、ファクタリングは有効的な手段となり得るわけです。

前回のコラムでもお伝えしたとおり、ファクタリングは会計処理上「負債」にはなりません。あくまで、保有している売掛金をファクタリング会社に譲渡・売却することで資金を得るのがファクタリングです。返却義務のある融資ではなく借入金が増加しないため、バランスシートの「負債」項目は変動しないことになります。

一方で「資産項目」は変動します。ファクタリングを利用することで、売掛金という資産が売却されると、資産に計上していた売掛金は減少、その分、別の資産項目が増加します。具体的には、資金が入金されるまでは「未収金」扱い、入金後は「現金」となるのが通常です。売掛金も未収金も現金も「流動資産」に含まれる勘定科目であり、つまり、流動資産の中で勘定科目が変わっているだけで、流動資産が増加しているわけではありません。

ですから、ファクタリングを利用してもバランスシートの資産合計、負債合計は変動しないことになります。

銀行融資を受けた場合は、ROAが悪化するのが一般的ですが、流動資産総額の変動がないファクタリングであれば、ROAに影響することもないため、経営指標の面から見てもメリットがあるのです。

売掛金は未来に現金となる資産ですが、必要なタイミングで上手に現金化することで、企業信用度にもかかわってくるということが、おわかりいただけたでしょうか。

次回はファクタリングを活用するメリットをおさらいしたいと思います。

前回のコラムでお伝えしたように、銀行などから資金を借り入れする「融資」とは違って、借金ではないところがファクタリングの大きなメリットです。融資の場合は借りた金額に利息がつく一方、ファクタリングは借り入れではないため、利息はつきません。そのかわり、手数料がかかってきますが、実はここに大きなポイントがあります。

融資は会計の仕訳上「負債」になりますが、ファクタリングは「負債」として計上されません。そのため、会計的に負債を増やしたくないという状況下において、ファクタリングという資金調達方法は、有効な手立てになるのです。

A店がBさんに100万円の商品を請求書払いで販売したときの仕訳は、以下のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 売掛金 | 100万円 | 売上 | 100万円 |

後日Bさんより請求書で支払われたときの仕訳は、以下のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 普通預金 | 100万円 | 売掛金 | 100万円 |

では、ファクタリングを利用した場合、会計処理はどうなるのでしょうか。ファクタリングを利用すると、資産である売掛債権から手数料を引いた分が現金に変換されます。

先ほどの例で言うと、Bさんに販売したときに発生した100万円の売掛債権をCファクタリング会社に売却する契約をすると、以下のような仕訳となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 未収金※ | 100万円 | 売掛金 | 100万円 |

※「未収金」とは、資産などを売却した際に、その代金を後から受け取るときに使う勘定科目

次にCファクタリング会社から、手数料5万円が差し引かれた金額が入金されたタイミングの仕訳は、以下となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 普通預金 売上債権売却損※ |

95万円 5万円 |

未収金 | 100万円 |

※「売上債権売却損」とは、ファクタリングなどで売上債権を譲渡したときの損失を計上するための勘定科目

一方で、審査が通り、銀行融資やビジネスローンで借りた金額が銀行振込されたときは、以下のような会計仕訳となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 普通預金 | 100万円 | 借入金 | 100万円 |

ここで注意したいのは、貸方科目に表示された「借入金」です。借入金は負債の一種。この負債が増えると自己資本比率が下がり、自己資本比率が下がると、信用情報に影響が出てきてしまいます。信用情報に記録が残ると、金融機関や取引先に経営状況の悪化が知られ、審査の評価が著しく低下してしまいかねません。

同じ100万円という金額でも、決算書上での意味合いが大きく違うということが、おわかりいただけるでしょうか。

これまで見てきた通り、ファクタリングは「借入」「負債」ではありません。ファクタリングを利用すると、売掛金の支払期日が来る前に手元に現金を得ることができる上、会計仕訳としても「現金の増加」になります。もちろん、ファクタリング会社へ弁済があるため、現金が増えるのはあくまで一時的なものという認識は必要ですが、ファクタリングを上手に利用することでキャッシュフローの改善が見込めるわけです。

キャッシュフローの改善が見込めると、企業の信用度も高まっていきますから、長い目で見た健全な経営のために、ファクタリングは必要な選択肢と言えるでしょう。

今回は、会計処理の観点から見たファクタリングのメリットについてご説明しました。次回はこのほかのファクタリングのメリットについてご紹介します。

経営者にとって事業資金をどう調達するかは、日々頭を悩ませる大きな問題ではないでしょうか。「あてにしていた銀行融資が受けられなかった」と、急遽お客様が私のところに相談に見えるという経験も、これまで幾度となくありました。

たくさんのお客様とお話しさせていただき気がついたのは、「資金調達と言えば銀行融資だけ」と考えてしまっている経営者が少なくない、という実情です。

資金調達には銀行融資だけではなくさまざまな方法があり、大きく分けると以下の3つがあります。

①「増資」による資金調達

②「負債」による資金調達

③「資産」による資金調達

資本金を増やす手続きを「増資」と言いますが、具体的には新株を発行して資金を調達します。つまり、投資家から投資してもらって資金を集める方法です。銀行から借り入れする融資とはちがい、返済が不要という点が大きなメリットです。返済が不要ですから、資金が減る心配をする必要がありません。

将来的に利益が出た場合は、投資家に配当します。それを期待して、投資家は投資する、というわけですね。最近ではネット上で資金を募る「クラウドファウンディング」というサービスも定着してきましたが、このクラウドファウンディングも「増資による資金調達」のひとつです。

ただ、この増資を受けるには、将来性を感じてもらえるビジネスかどうか、経営者の才覚、会社としての信用度など、投資家による厳しいチェックをかいくぐる必要があります。そのため、個人事業主や小さな中小企業にとってはハードルの高い資金調達法と言えるでしょう。

もっとも一般的な資金調達方法がこちらかもしれません。銀行や信用金庫などからお金を借りて(=融資)、事業資金へと当てます。借りたお金は、定められた期間・利息のもと、返済していく必要がある「負債」です。

融資を受ける期間のなかで一番金利が低いのが、政府系金融機関、地方公共団体などの公的機関。低金利というメリットはありますが、その分、1つの支店あたりの利用企業数が多く、きめ細やかな対応は期待できないというデメリットも指摘されます。

一方、一番多く利用されているのが「銀行融資」でしょう。手続きとしては申し込み後、審査がなされ、融資が決まれば契約、その後入金という流れになります。手数料は利用する金融機関によって異なりますが、メガバンクなら一般的に1.5〜5%程度です。

ただ、貸し倒れリスクを避けるため、審査は非常に厳しく、時間もかかります。そのため、資金調達を急ぎたいときには適さない資金調達法になります。なお、ビジネスローンもこの「負債による資金調達方法」に含まれます。

最後に説明するのが「資産による資金調達法」です。「資産」とは、会社が保有する財産のこと。預金、株式、不動産、自社ビル、社用車、設備、さらに債権なども含めて「資産」となります。それでは、これらの資産をどうやって資金に変えるのでしょうか。

一番わかりやすいのは、所有する不動産や有価証券を売却することで現金を得て資金にする、という方法でしょう。無駄な在庫を抱えている状況なら、それらを売却するというのも有効な手立てです。ただこれは、「売れる」ものがなければ成り立たちません。いくら土地や設備があっても、事業に必要であれば売ることはできず、現実的に使うシーンは限られると思います。

そこで注目したいのが「売掛債権」を活用した資金調達方法です。前回までのコラムでもご紹介しましたが、売掛債権とは提供した商品やサービスの代金を受け取る権利のこと。代金を受け取るまでには1〜3カ月ほど時間がかかるのが通常ですが、この売掛債権を売却することで、実際に代金が支払われるよりも前に現金化する金融サービスを「ファクタリング」と言います。

手数料は発生するものの、ファクタリングを利用すれば即日現金化することも可能です。

融資やローンなどはあくまで借金であり、毎月の返済が必要となります。一方で、ファクタリングは借金ではなく、売掛債権を売却することで資金を調達する方法です。金額の上限としては、融資の場合、会社の規模によって変わりますが、300万〜3億円程度となります。ただ、借りすぎてしまって返済に行き詰まる、という危険性もはらんでいるため、注意が必要です。

一方、ファクタリングは、売掛金の金額が上限額となります。基本的には月商以上の金額は調達できないため、身の丈にあった資金調達方法だとも言えるでしょう。融資を受けるまでの時間を比べると、融資の場合は1〜3カ月程度かかりますが、ファクタリングなら即日〜数日程度で資金を調達できるのが一般的です。

そのため、今すぐ資金が必要という場合は、ファクタリングを使った資金調達方法を考えてみてもよいかもしれません。

次回は、実際にファクタリングを使うと、キャッシュフローがどうなるのか解説していきたいと思います。

前回までのコラムで、健全経営のために大切なのは現金の流れを把握すること、ただ「掛取引」がそれを難しくさせている、ということについてご紹介しました。

信用によって成り立っている掛取引は、納品してから入金まで時間がかかるため、未回収リスクがつきまといます。そこで、最近注目されているのが「ファクタリング」です。

ファクタリング(factoring)とは代理商、問屋、仲買人などの意味をもつ「factor」から派生した言葉で、売掛債権(商品やサービスの代金を請求できる権利)を第三者に売却し、買い取った側が回収を行う金融サービスのことです。通常1〜3カ月かかる売掛金の回収ですが、ファクタリングを利用することで、期日前に現金化できます。

ファクタリングの歴史は意外と古く、16世紀のイギリスで生まれたと言われています。17世紀以降、イギリスとアメリカの交易で使用され、20世紀初頭にアメリカで金融サービスとして発展しました。欧米では中小企業の資金繰りとして一般的な手法で、アメリカの市場規模は日本の5〜10倍とも言われるほどです。

日本でファクタリングサービスが始まったのは、1970年代でした。都市銀行の子会社が始め、信用調査や債権回収なども含むコンサル的な内容だったようです。ただ手形取引などのサービスと類似点があったためか、そこまで認知度は広がりませんでした。

その後1991年にバブルが崩壊、手形取引が減少していきます。それとともに、ファクタリングが注目され始めました。

最近では、経済産業省もファクタリングによる資金調達手法を推奨していることをご存知でしょうか。

参考

【経済産業省:中小企業における資金調達の課題〜売掛債権担保及び動産担保の活用に向けて〜】

http://www.sangiin.go.jp/japanese/annai/chousa/keizai_prism/backnumber/h19pdf/20073801.pdf

【経済産業省中小企業庁:売掛債権の利用促進について】

https://www.chusho.meti.go.jp/kinyu/2004/download/040203urisai_panhu2.pdf

中小企業は大企業に比べて資金調達手段が少なく、株式や社債などによって直接資金を得ることが厳しいのが実情です。そのため、不動産を担保として銀行に借り入れするケースが多くなるわけですが、不動産の価値は安定しません。ですから、その打開策として「不動産に依存しない、売掛金を利用した資金調達手法」を推奨しているわけです。

大企業の倒産も増えてきている今、中小企業の発展が日本経済を支えると言っても、決して過言ではないでしょう。これからの日本経済を考える上でも、既存の資金調達手法にこだわらず、柔軟な金融サービスの活用がこれからの経営者には求められるのではないでしょうか。

ファクタリングは契約形式として大きく「2社間」と「3社間」があります。

もともとファクタリングと言えば、「3社間ファクタリング」でした。3社間ファクタリングとは、ファクタリング契約を①ファクタリングを利用する会社(売掛債権の持ち主)②ファクタリング会社③売掛先(支払企業)の3社間でするものです。

ただ、このサービスは「売掛先(支払企業)の同意を得る」というプロセスが必要となるため、現金化までに時間がかかってしまいます。また、ファクタリングの事実が売掛先に知られると、状況によっては「経営が危ないのでは?」というような信用不安につながる可能性も否めません。

一方「2社間ファクタリング」とは、ファクタリング契約が①ファクタリングを利用する会社(売掛債権の持ち主)と②ファクタリング会社との2社間で行われるものです。2社間で行われる取引のため、売掛債権の譲渡を取引先に知られずに済み、最短即日〜数日で資金調達できるのが特徴になります。

私がこれまで担当した中小企業や個人事業主の多くは、取引先に売掛金の売却を知られたくないとおっしゃり、2社間のファクタリングを利用するケースがほとんどでした。

上でも述べたように、不動産に依存しない資金調達方法として注目されているのがファクタリングです。融資ではなく、借金ではないというのも大きなメリットと考えられるでしょう。次回は、銀行融資との違いについて解説します。